Корпоративная отчетность в области устойчивого развития. Анализ и глобальные тренды 2023

Ваша компания уже публикует отчетность об устойчивом развитии?

Согласно исследованию (https://home.kpmg/xx/en/home/insights/...trends....) агентства KPMG практически все компании, входящие в список 250 крупнейших компаний мира (G250) регулярно публикуют такую отчетность.

Интерес к корпоративной нефинансовой отчетности растет по мере продвижения глобальной ESG-повестки, растущему давлению со стороны общественности и регуляторов, требующих от компаний раскрывать ключевую информацию о своей деятельности в области устойчивого развития и сокращения негативного влияния на климат, окружающую среду, общество и заинтересованные стороны.

Проблемой остается то, что на текущий момент в мире по-прежнему не существует единых стандартов публикации отчетности в области устойчивого развития, методологий оценки вклада компаний в достижение целей устойчивого развития и формирования ESG-рейтингов.

Для публикации корпоративной отчетности компании используют разные стандарты, рейтинговые агентства применяют собственные методики.

Тем не менее, проанализировав опубликованную в 2022 году отчетность, KPGM пришли к заключению, что в настоящий момент компании в основном руководствуются следующими тремя практиками:

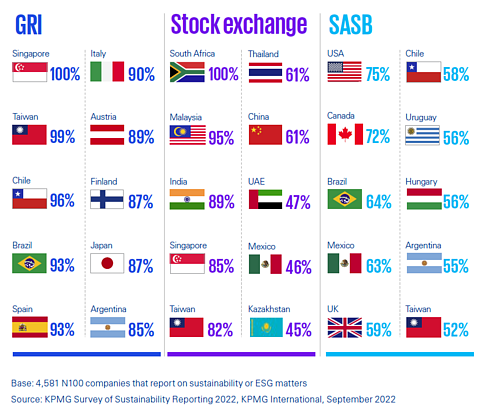

- Пакет стандартов GRI (глобальная инициатива по отчетности https://www.globalreporting.org/) для нефинансовой отчетности - занимает лидирующую позицию, в соответствии с ним отчетность публикуют 78% компаний из списка G250 ;

- Стандарты Совета по стандартам учета в области устойчивого развития SASB (the Sustainability Accounting Standards Board https://www.sasb.org/) - наибольшей популярностью пользуется среди компаний Северной Америки;

- Около четверти компаний из списка G250 используют требования и руководства в отношении раскрытия нефинансовой информации, опубликованные фондовыми биржами (Stock exchange).

Компании, оперирующие на разных рынках вынуждены использовать сразу несколько стандартов и руководств, в зависимости от требований регуляторов и заинтересованных сторон.

Решением может стать разработка единых общепризнанных стандартов отчетности в области устойчивого развития. В марте 2022 года IFRS и GRI подписали соглашение о сотрудничестве в сфере разработки стандартов отчетности (https://www.ifrs.org/news-and-events/n...-with-gri/), был создан Совет по международным стандартам устойчивого развития (GSSB https://www.globalreporting.org/standa...rds-board/), задачей которого является координация работ по разработке единых стандартов отчетности в области устойчивого развития. В последствии к инициативе также присоединился SASB.

Таким образом, мы видим, что все ключевые игроки на рынке разработки стандартов отчетности в области устойчивого развития объединили свои усилия для разработки единых правил, что, несомненно, должно упростить жизнь компаний в отношении отчетности.

Учитывая, что первичной деятельностью IFRS была разработка международных стандартов финансовой отчетности (МСФО), вполне логично предположить, что в будущем вся отчетность компании будет единой и затрагивать как финансовые аспекты, так и раскрытие нефинансовой информации.

О чем говорят, и что пытаются скрывать компании в отношении своего вклада в достижение глобальных целей устойчивого развития?

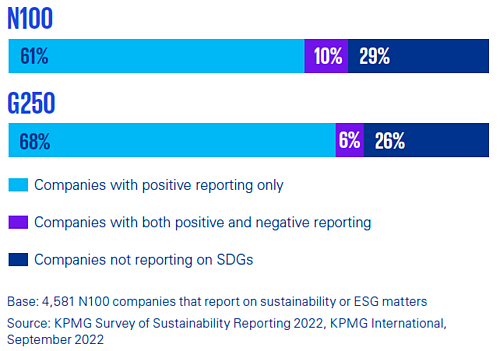

Как показал анализ отчетов, проведенный KPMG, более чем 2/3 компаний из списков G250 и N100 публикуют в своих отчетах информацию о вкладе в достижении целей ООН по устойчивому развитию. При этом менее 10% из них готовы делиться информацией о своем негативном влиянии на эти цели, большая часть предпочитает раскрывать информацию только о своем позитивном вкладе.

Анализ также показал, что большинство компаний выбирают какие-то отдельные цели из 17, по которым они отчитываются, в то время, как по всем 17 целям отчитываются только 10% компаний.

Наибольшей популярностью пользуются цели: 8 ("Достойная работа и экономический рост"); 12 ("Ответственное потребление и производство"); 13 ("Борьба с изменением климата").

При этом целям 14 и 15 (Сохранение морских экосистем и экосистем суши) уделяется меньше всего внимания. То есть, вопросы сохранения биоразнообразия планеты заботят крупный бизнес намного меньше, чем все остальное.

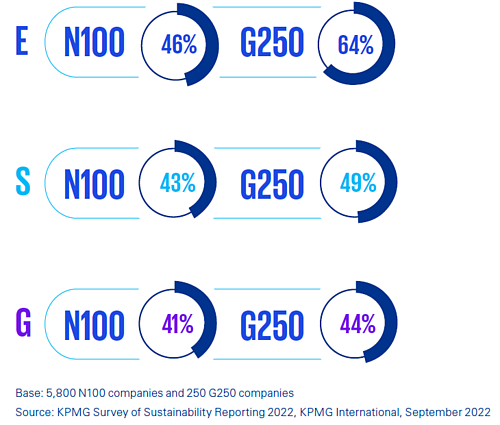

Что касается ESG-рисков, то большинство компаний считает, что экологические риски (E) представляют большую угрозу для их бизнеса. При этом доля таких компаний растет непрерывно с 2017 года.

При этом многие компании раскрывают не только общую информацию о существовании экологических рисков, но и приводит детальное описание их природы, воздействия и последствий

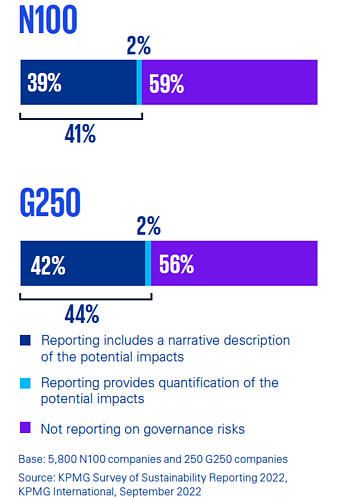

Обратная ситуация наблюдается в области рисков, связанных с корпоративным управлением (G-Governance). Большая часть компаний, публикующих отчетность предпочитает о них умолчать, либо лишь упоминает про существование подобных рисков, не вдаваясь в детали.

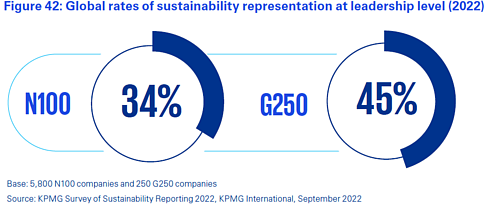

Что касается лидерства в вопросах устойчивого развития и ESG-повестки, то тут есть серьезная возможность для улучшения, ведь менее половины компаний, публикующих отчетность, включают в Совет директоров своих компаний представителей по устойчивому развитию, имеющих соответствующее профильное образование и опыт работы.

Подробнее с отчетом Вы можете ознакомиться по приведенной в стать ссылке.

Согласно исследованию (https://home.kpmg/xx/en/home/insights/...trends....) агентства KPMG практически все компании, входящие в список 250 крупнейших компаний мира (G250) регулярно публикуют такую отчетность.

Интерес к корпоративной нефинансовой отчетности растет по мере продвижения глобальной ESG-повестки, растущему давлению со стороны общественности и регуляторов, требующих от компаний раскрывать ключевую информацию о своей деятельности в области устойчивого развития и сокращения негативного влияния на климат, окружающую среду, общество и заинтересованные стороны.

Проблемой остается то, что на текущий момент в мире по-прежнему не существует единых стандартов публикации отчетности в области устойчивого развития, методологий оценки вклада компаний в достижение целей устойчивого развития и формирования ESG-рейтингов.

Для публикации корпоративной отчетности компании используют разные стандарты, рейтинговые агентства применяют собственные методики.

Тем не менее, проанализировав опубликованную в 2022 году отчетность, KPGM пришли к заключению, что в настоящий момент компании в основном руководствуются следующими тремя практиками:

- Пакет стандартов GRI (глобальная инициатива по отчетности https://www.globalreporting.org/) для нефинансовой отчетности - занимает лидирующую позицию, в соответствии с ним отчетность публикуют 78% компаний из списка G250 ;

- Стандарты Совета по стандартам учета в области устойчивого развития SASB (the Sustainability Accounting Standards Board https://www.sasb.org/) - наибольшей популярностью пользуется среди компаний Северной Америки;

- Около четверти компаний из списка G250 используют требования и руководства в отношении раскрытия нефинансовой информации, опубликованные фондовыми биржами (Stock exchange).

Компании, оперирующие на разных рынках вынуждены использовать сразу несколько стандартов и руководств, в зависимости от требований регуляторов и заинтересованных сторон.

Решением может стать разработка единых общепризнанных стандартов отчетности в области устойчивого развития. В марте 2022 года IFRS и GRI подписали соглашение о сотрудничестве в сфере разработки стандартов отчетности (https://www.ifrs.org/news-and-events/n...-with-gri/), был создан Совет по международным стандартам устойчивого развития (GSSB https://www.globalreporting.org/standa...rds-board/), задачей которого является координация работ по разработке единых стандартов отчетности в области устойчивого развития. В последствии к инициативе также присоединился SASB.

Таким образом, мы видим, что все ключевые игроки на рынке разработки стандартов отчетности в области устойчивого развития объединили свои усилия для разработки единых правил, что, несомненно, должно упростить жизнь компаний в отношении отчетности.

Учитывая, что первичной деятельностью IFRS была разработка международных стандартов финансовой отчетности (МСФО), вполне логично предположить, что в будущем вся отчетность компании будет единой и затрагивать как финансовые аспекты, так и раскрытие нефинансовой информации.

О чем говорят, и что пытаются скрывать компании в отношении своего вклада в достижение глобальных целей устойчивого развития?

Как показал анализ отчетов, проведенный KPMG, более чем 2/3 компаний из списков G250 и N100 публикуют в своих отчетах информацию о вкладе в достижении целей ООН по устойчивому развитию. При этом менее 10% из них готовы делиться информацией о своем негативном влиянии на эти цели, большая часть предпочитает раскрывать информацию только о своем позитивном вкладе.

Анализ также показал, что большинство компаний выбирают какие-то отдельные цели из 17, по которым они отчитываются, в то время, как по всем 17 целям отчитываются только 10% компаний.

Наибольшей популярностью пользуются цели: 8 ("Достойная работа и экономический рост"); 12 ("Ответственное потребление и производство"); 13 ("Борьба с изменением климата").

При этом целям 14 и 15 (Сохранение морских экосистем и экосистем суши) уделяется меньше всего внимания. То есть, вопросы сохранения биоразнообразия планеты заботят крупный бизнес намного меньше, чем все остальное.

Что касается ESG-рисков, то большинство компаний считает, что экологические риски (E) представляют большую угрозу для их бизнеса. При этом доля таких компаний растет непрерывно с 2017 года.

При этом многие компании раскрывают не только общую информацию о существовании экологических рисков, но и приводит детальное описание их природы, воздействия и последствий

Обратная ситуация наблюдается в области рисков, связанных с корпоративным управлением (G-Governance). Большая часть компаний, публикующих отчетность предпочитает о них умолчать, либо лишь упоминает про существование подобных рисков, не вдаваясь в детали.

Что касается лидерства в вопросах устойчивого развития и ESG-повестки, то тут есть серьезная возможность для улучшения, ведь менее половины компаний, публикующих отчетность, включают в Совет директоров своих компаний представителей по устойчивому развитию, имеющих соответствующее профильное образование и опыт работы.

Подробнее с отчетом Вы можете ознакомиться по приведенной в стать ссылке.